风电行业发展现状:我国风电累计装机容量已达到37594GW

来源:bob体育下载ios 发布时间:2024-03-14 06:14:322024-03-14

报告发布方:中金企信国际咨询《全球及中国风电市场全景调研及投资建议可行性评估预测报告( ...

报告发布方:中金企信国际咨询《全球及中国风电市场全景调研及投资建议可行性评估预测报告(2024版)》

1)项目可行性报告&商业计划书专业权威编制服务机构-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

2)中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构,致力于“为企业战略决策提供行业市场占有率认证&证明、产品认证&证明、项目可行性&商业计划书专业解决方案”的专业咨询顾问机构。

3)截止2023年中金企信国际咨询已累计完成各类咨询项目15万余例(其中完成:专项调查项目数量25000+例。项目可行性&商业计划书42000+例。行业研究报告83000+例。),各类市场占有率&市场占有率认证&证明项目3200+例,专精特新&小巨人认证&单项冠军证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为2.3万+不相同的领域公司可以提供专业、权威的三方认证服务。

4)专精特新“小巨人”&单项冠军市场占有率、市场排名认证服务-中金企信国际咨询。

《2024年中国工业控制电源行业细分产品发展现状及未来发展的新趋势分析预测》

《2024-2030年功率控制电源行业市场运营格局专项调研分析及投资建议可行性预测报告》

中国作为全球最大的风电市场,虽然近年来风电行业发展较为迅速,但目前风力发电在我国能源结构中的占比仍然较低,依照国家能源局数据,截至2022年末,风电并网装机容量为365.44GW,占比为14.25%;2022年度风力发电量占全国总发电量的比例仅为8.19%。不论与风电发展相对成熟的发达国家相比,还是与我国能源发展规划相比,风电行业均具有巨大发展空间。

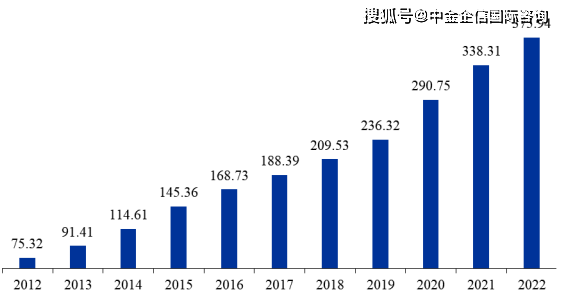

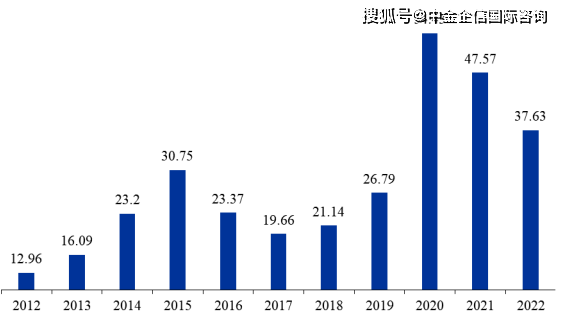

根据中金企信数据统计,截至2022年底,我国风电累计装机容量为375.94GW,占全球风电累计装机容量的41.49%,2012-2022年我国风电累计装机容量年均复合增长率为17.44%;2022年度我国风电新增装机容量为37.63GW,占同期全球风电新增装机容量的48.49%,2012-2022年我国风电新增装机容量年均复合增长率为11.25%。目前,我国风电开发亦以陆上风电为主,2022年底我国风电累计装机容量中陆上风电占比约为91.64%,2022年度我国风电新增装机容量中陆上风电占比约为86.58%。

1)电网公司加速清洁能源转型,发电企业加大风电投入。为实现碳达峰、碳中和目标,我国两大电网公司国家电网、南方电网均发布相关行动方案,提出要加速清洁能源转型,并相继披露了未来10年内风电、太阳能发电新增装机容量目标。国家能源集团、国家电投集团、华能集团、大唐集团、华电集团等五大发电集团是我国风力发电的主力,2020年末合计风电装机量占全国风电总装机量的50%以上。预计期间,五大发电集团将继续加大风电投入。

2)风力发电成本持续降低,平价上网已具备基础。风电在发展初期成本比较高,对国家补贴政策依赖较大。随着风电有关技术慢慢的提升,同时风电装机量迅速增长后带来的规模经济效益显现、风电运营经验逐步积累和风电项目建设投资环境改善,风电设备价格、风电场投资和运行维护成本持续降低,风电成本较行业发展初期显而易见地下降,目前风电平价上网已具备基础。

3)补贴退坡不影响风电行业中长期发展的新趋势。补贴是政府刺激风电行业发展的有效手段之一,利用政府财政的力量弥补行业发展初期盈利性较弱的问题,能够在一定程度上促进行业加快速度进行发展。补贴在我国风电行业过去十余年的发展过程中起到了及其重要的作用,推动了我国风电装机容量的大幅度增长。随技术进步和发展规模的壮大,风力发电成本迅速下降,政府也逐步下调对应的风电上网标杆电价,促进风电行业逐步走向市场化的健康发展道路。返回搜狐,查看更加多