细说三大新能源品种:钴、锂和镍

来源:bob体育下载ios 发布时间:2024-04-17 17:50:032024-04-17

6月12日新能源汽车补贴新政(即要求电池更高已陈述)正式执行,预计倒逼车企进一步推广高 ...

6月12日新能源汽车补贴新政(即要求电池更高已陈述)正式执行,预计倒逼车企进一步推广高续航能力车型,反应在原材料端是需求增加。我们预计下半年需求会随高续航能力车型增加而增加,需求排序:钴、锂和镍。

钴:高镍电池是趋势,但尚需时间产业化。因此,我们大家都认为中期钴供需结构仍旧优质,预计钴价进一步反弹。此外,由于钴价高企,板块盈利释放,估值下降:建议关注洛阳钼业、华友钴业、寒锐钴业和盛屯矿业。

锂:龙头是赣锋锂业和天齐锂业,而盐湖板块和国内锂矿企业也需要我们来关注,因为一旦量产,对于相应个股盈利是“从0到1”过程。

镍:高镍是趋势。当前镍处于左侧投资,但对应个股估值低,安全边际高:建议关注恒顺众昇。随着新能源高镍产业化,镍有望成为下一个上涨潜力品种。

近期钴行业基本面大事频发,供给端受矿业税影响,我们预计中小矿山经营可能受到冲击。此外,KCC 项目复产受诉讼干扰,不确定性提升。在需求方面,我们大家都认为高镍趋势一方面需要一些时间推进,另一方面随着新能源汽车销量的快速提升,也会抵消高镍带来的每度电钴需求量的下降。我们大家都认为,中期钴供需结构仍旧优质,看多钴价进一步反弹。

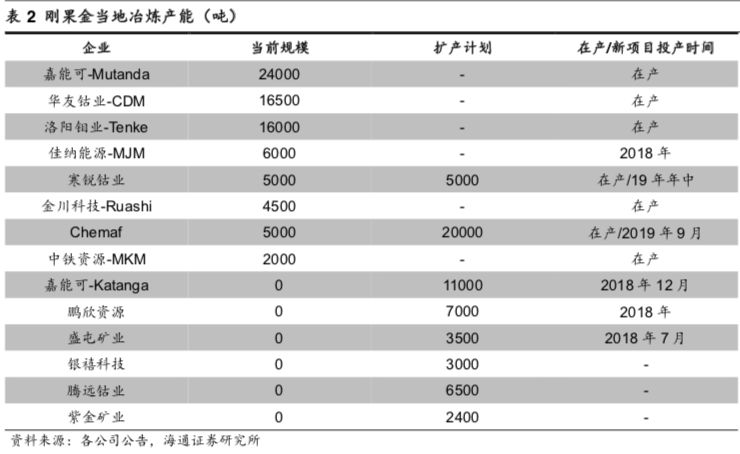

由于刚果金钴资源丰富且中资企业已耕耘多年,中资企业新投建的钴选矿厂、冶炼厂也大多集中在刚果金。本周我们整理了目前在刚果金的主要钴生产商以及近两年的扩产计划。

嘉能可是刚果金当地最大的钴矿产商,其在产的 Mutanda 项目年产能达到 24000吨,拟复产的 Katanga 项目披露的一期钴产能为 11000 吨,最终将会达到 34000 吨的产能规模。但由于刚果金当地基础设施较为落后,且嘉能可与刚果金政府在矿业税等问题上矛盾颇多,目前 Katanga 项目被刚果金国家矿业公司起诉,我们大家都认为该项目的复产进度将延迟。

国内公司如华友钴业、洛阳钼业、寒锐钴业等在刚果金均拥有较大规模的冶炼能力。其中洛阳钼业拥有 Tenke 铜钴矿项目,华友钴业 Mikas 和 PE527 项目投产,使这两家企业具有自产矿的优势。而寒锐钴业凭借其在刚果金的先发优势,加快钴冶炼扩产计划,通过矿山租赁等方式扩大对资源的控制能力,公司预计到 2019 年也将拥有10000 吨以上的钴产能。

而在除嘉能可外的新扩建项目中,印度矿产商 Chemaf 宣称要在 2019 年 9 月投产一座新的年产能 2 万吨的钴加工厂。中资企业中盛屯矿业、鹏欣资源等也在刚果金建设铜钴综合冶炼项目。

考虑到18年一季度新能源汽车整体销量喜人,下游需求旺盛,我们大家都认为钴行业基本面稳固。在钴价保持高位的背景下,矿业公司利润释放将是推动股价上行的动力,关注:洛阳钼业、华友钴业、寒锐钴业和盛屯矿业。

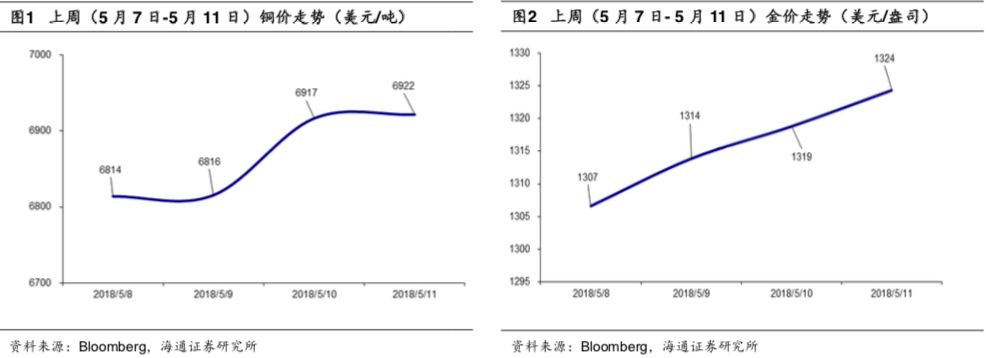

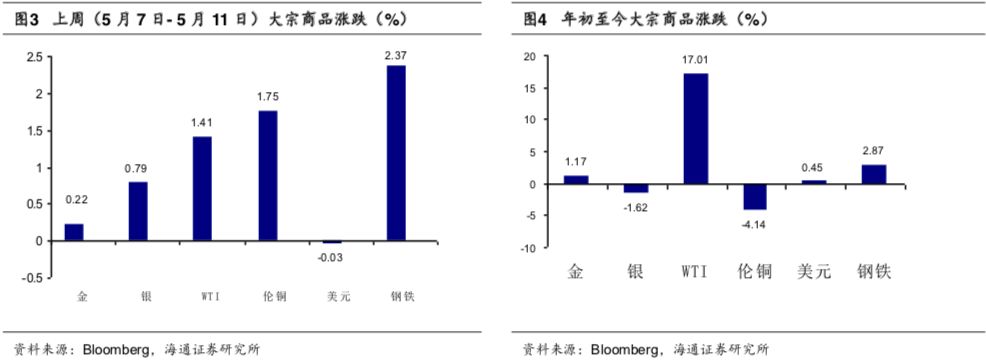

上周(5月7日- 5月11日)金价上涨0.22%,银价上涨0.79%,WTI价格持续上涨1.41%,伦铜价格持续上涨1.75%,美元指数下跌0.03%,全球钢铁指数上涨2.37%。

本周(5 月 14 日-5 月 18 日)众多海内外经济指标将陆续公布。周一公布法国 4 月BOF 商业信心指数,前值 58.8。周二公布中国 1-4 月规模以上工业增加值年率,前值6.8%,预测值 6.7%;欧元区 5 月 ZEW 经济景气指数,前值 1.9。周三公布美国截至 5月 11 日当周 API 原油库存变动,前值-185;日本第一季度季调后实际 GDP 季率初值,前值 0.4%,预测值 0.0%。周四公布澳大利亚 4 月季调后失业率,前值 5.5%。周五公布日本4月全国 CPI 年率,前值 1.1%,预测值 0.7%。

海通有色2018年5月投资组合:华友钴业(30%),洛阳钼业(30%),紫金矿业(20%),兴业矿业(20%)。上周(5月7日- 5月11日)海通有色组合上涨7.30%,申万有色上涨3.94%,沪深300上涨2.60%。