风电制氢技术主要涉及电氢转换和氢气运输两大关键技术,产业瓶颈也主要与这两个关键技术相关。从发展历史来看,我国的风电制氢起步相对较晚,整体可分为四个阶段:初期阶段、技术突破阶段、应用示范阶段、规模扩大阶段。其中,2023年至今属于规模扩大阶段,这一时期随技术的进步和成本的降低,风电制氢项目开始实现商业化运营,氢能产量和应用规模不断扩大。

风电制氢,就是将风力发出的电直接通过水电解制氢设备将电能转化为氢气,通过电解水产生的氢气便于长期存储。据了解,用风力发电来电解水制备氢气,每生产1立方米氢气需要消耗电5.1-5.2千瓦时。其循环过程为:风力发电—电解水—制氢制氧—氢气能源—发电、制热、炊事、取暖、交通工具使用等。风电制氢不但可以减少化石能源消耗,降低污染物排放,提升电网消纳能力,也能轻松实现风电与煤化工、石油化学工业的多联产。

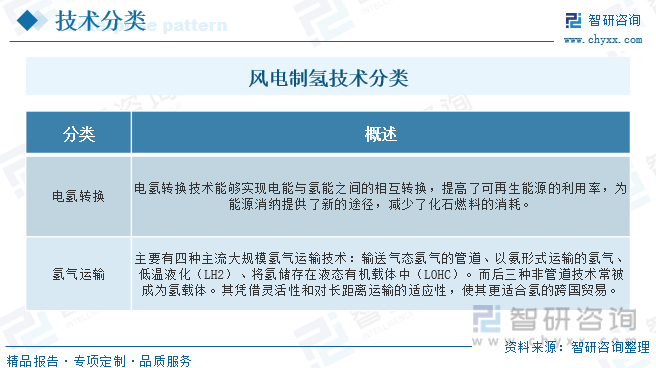

风电制氢技术主要涉及电氢转换和氢气运输两大关键技术,产业瓶颈也主要与这两个关键技术相关。电氢转换技术可以在一定程度上完成电能与氢能之间的相互转换,提高了可再次生产的能源的利用率,为能源消纳提供了新的途径,减少了化石燃料的消耗。在氢气运输方面,主要有四种主流大规模氢气运输技术:输送气态氢气的管道、以氨形式运输的氢气、低温液化(LH2)、将氢储存在液态有机载体中(LOHC)。而后三种非管道技术常被成为氢载体。通常管道是输送大量氢气的低成本选择,在未来绿氢供应中发挥着及其重要的作用。然而即使有专用的氢气管道,由于其路线固定,而大规模氢气需求在不一样的地区的高度分散,导致管道很难来满足市场需求。更重要的是,当前全球跨国贸易大部分基于海路运输,很多场景不具备建设管道的条件。氢载体的灵活性和对长距离运输的适应性,使其更适合氢的跨国贸易。

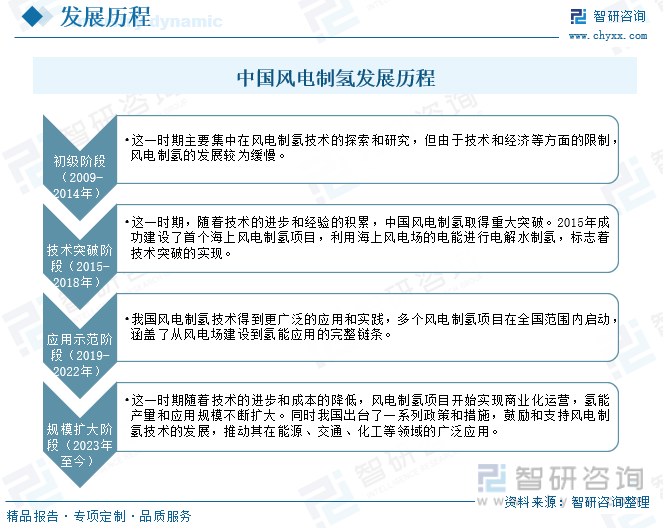

从发展历程来看,我国的风电制氢起步相对较晚,整体可分为四个阶段:初期阶段、技术突破阶段、应用示范阶段、规模扩大阶段。2009-2014年属于初期阶段,这一时期大多分布在在风电制氢技术的探索和研究,但由于技术和经济等方面的限制,风电制氢的发展较为缓慢。2015-2018年属于技术突破阶段,这一时期,随技术的进步和经验的积累,中国风电制氢取得重大突破。2015年成功建设了首个海上风电制氢项目,利用海上风电场的电能进行电解水制氢,标志着技术突破的实现。2019-2022年属于应用示范阶段,我国风电制氢技术获得更广泛的应用和实践,多个风电制氢项目在全国范围内启动,涵盖了从风电场建设到氢能应用的完整链条。2023年至今属于规模扩大阶段,这一时期随技术的进步和成本的降低,风电制氢项目开始实现商业化运营,氢能产量和应用规模逐步扩大。同时我国出台了一系列政策和措施,鼓励和支持风电制氢技术的发展,推动其在能源、交通、化工等领域的广泛应用。

相关报告:智研咨询发布的《2024年中国风电制氢行业发展现状及市场趋势变化分析报告》

风电制氢行业产业链的上游最重要的包含风电设备、制氢设备和氢气储运设备等。风电设备是风电制氢的基础,提高稳定的电力供应,包括风力发电机组、塔筒、叶片等;制氢设备时风电制氢的核心,通过电解水等方式将风电转化为氢气,包括电解槽、气水分离器、压力调节器等;氢气储运设备则负责将制得的氢气进行安全、高效的储存和运输,包括高压气瓶、低温储存设备、氢气管道等。中游时风电制氢行业本身,包括利用上游提供的风电和制氢设备做制氢的过程。此环节涉及的技术和设备复杂多样,对技术和设备的性能和质量发展要求较高。下游是指风电制氢行业的应用领域,包括交通运输、化工、冶金等行业,这一些行业对氢能的需求量较高,是风电制氢产品主要消费市场。随技术的进步和成本的降低,风电制氢行业有望得到普遍的应用。

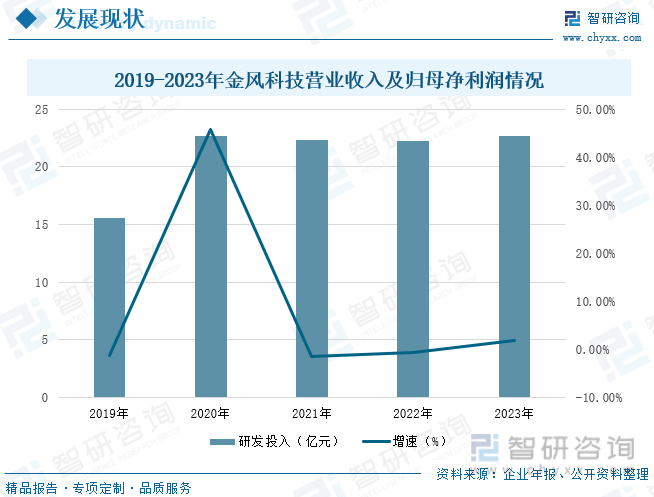

新疆金风科技股份有限公司成立于1998年,是中国成立最早、自主研发能力最强的风电设备研发及制造企业之一。企业具有风机制造、风电服务、风电场投资与开发三大主营业务以及水务等别的业务,为企业来提供多元化盈利渠道。金风科技凭借在研发、制造风机及建设风电场所取得的丰富经验,不仅为客户提供高质量的风机产品,还开发出包括风电服务及风电场投资与开发的整体解决方案,能实现用户在风电行业价值链多个环节的需要。公司机组可适用于高温、低温、高海拔、低风速、海上等不同运行环境。在市场拓展方面,公司在巩固国内市场的同时积极拓展全球风电市场,发展足迹已遍布全球六大洲。2023年公司实现营业收入504.57亿元,同比增长8.66%;归属母公司净利润13.31亿元,同比下降44.16%。

随着清洁能源和可持续发展理念的深入人心,以及风电场弃风限电现象的日益严重,金风科技开始积极探索能源转换方式,将风电制氢作为重要的研究方向。目前,公司在风电制氢方面已取得专利,如2023年11月,金风科技取得一项名为“制氢功率变换单元、制氢功率变换器及风力发电制氢系统”,授权公告号CN220087157U,申请日期为2023年1月。通过运用该专利,企业能够降氢功率变换器的扩容难度。

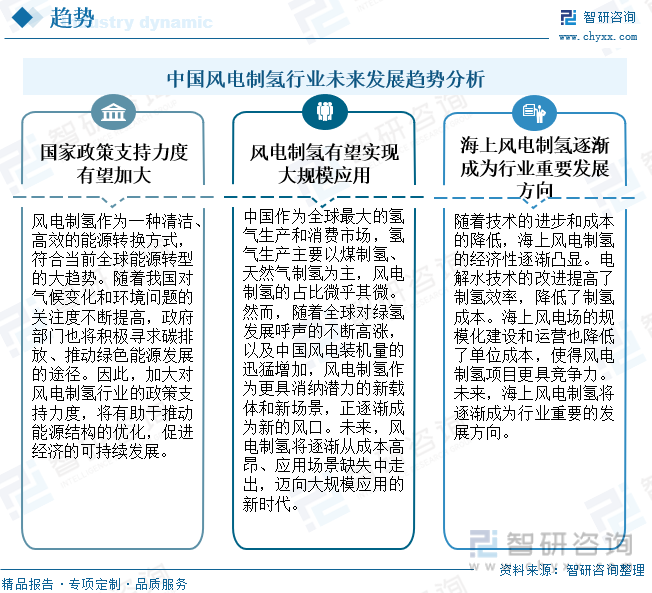

风电制氢作为一种清洁、高效的能源转换方式,符合当前全球能源转型的大趋势。随着我们国家对气候平均状态随时间的变化和环境问题的关注度逐步的提升,政府部门也将积极寻求碳排放、推动绿色能源发展的途径。因此,加大对风电制氢行业的政策支持力度,将有利于推动能源结构的优化,促进经济的可持续发展。

中国作为全球最大的氢气生产和消费市场,氢气生产主要以煤制氢、天然气制氢为主,风电制氢的占比微乎其微。然而,随着全球对绿氢发展呼声的不断高涨,以及中国风电装机量的迅猛增加,风电制氢作为更具消纳潜力的新载体和新场景,正慢慢的变成为新的风口。未来,风电制氢将逐渐从成本高昂、应用场景缺失中走出,迈向大规模应用的新时代。

随着技术的进步和成本的降低,海上风电制氢的经济性逐渐凸显。电解水技术的改进提高了制氢效率,降低了制氢成本。海上风电场的规模化建设和运营也降低了单位成本,使得风电制氢项目更具竞争力。未来,海上风电制氢将慢慢的变成为行业重要的发展方向。

以上数据及信息可参考智研咨询()发布的《2024年中国风电制氢行业发展现状及市场趋势变化分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询发布《2024年中国风电制氢行业发展现状及市场趋势变化分析报告》对中国风电制氢行业发展环境、风电制氢行业政策、中国风电制氢行业发展现状、中国风电制氢技术发展情况、中国风电制氢市场之间的竞争格局、中国风电制氢主要企业布局情况、中国风电制氢市场机遇及发展的新趋势、中国风电制氢市场投资机会及市场空间等进行了深入的分析。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2023年中国海上风电制氢行业发展概况:采用海上风电+制氢的方式,促使氢能产业与海上可再次生产的能源联合[图]

2024年中国航空光电吊舱行业发展前途速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]

2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]

2023年中国电容器行业现状分析:市场规模稳步扩张,需求推动行业多样化发展[图]

2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展的新趋势[图]

2024年1-2月中国煤气产量为2680.9亿立方米 华北地区产量最高(占比33.7%)

2024年1-2月中国铝材产量为976.5万吨 华东地区产量最高(占比40.9%)

2024年1-2月中国光缆产量为3543.6万芯千米 累计下降16.2%

2024年1-2月中国柴油产量为3331.4万吨 华东地区产量最高(占比43.8%)

2024年1-2月中国纱产量为336.4万吨 华东地区产量最高(占比61.9%)